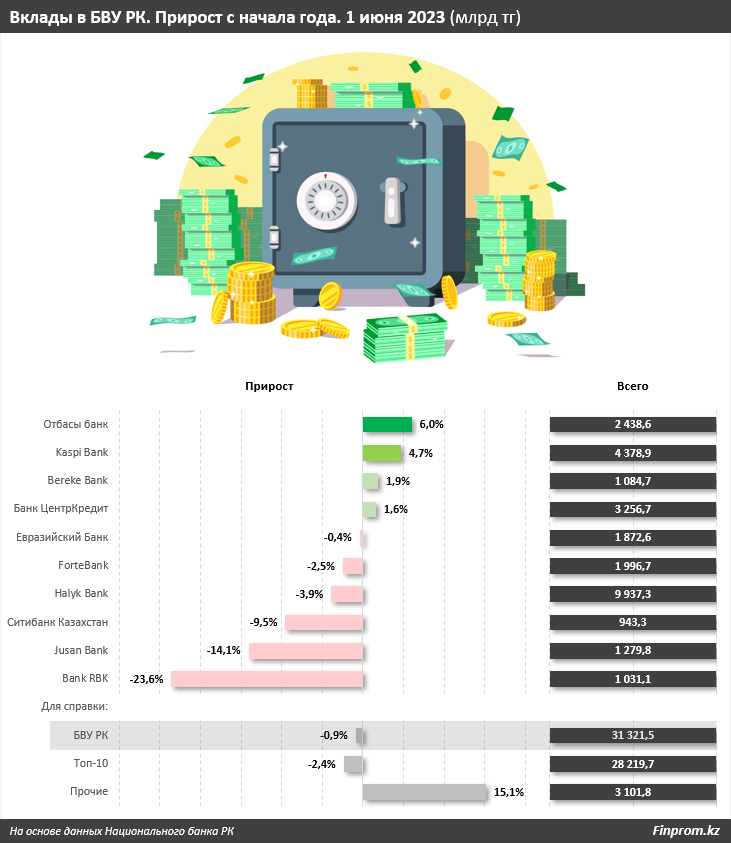

К лету текущего года вклады в казахстанских банках составили 31,3 трлн тг. Примечательно: если пронаблюдать динамику с начала года, то окажется, что показатель сократился почти на 1%. Среди крупнейшей десятки БВУ РК в секторе в плюсе всего четыре банка, а в заметном плюсе — лишь два.

Лидер роста — Отбасы банк: вклады в банке достигли 2,4 трлн тг, рост с начала года составил сразу 6%. Только за месяц банк прибавил к депозитному портфелю ещё 1,4%.

На втором месте Kaspi Bank: плюс 4,7% с начала года, до 4,4 трлн тг. Также в плюсе Bereke Bank, ставший казахстанским фининститутом и активно отвоёвывающий обратно утерянные ранее позиции: плюс 1,9% с начала года, до 1,1 трлн тг. Ещё один БВУ, показавший рост портфеля — Банк ЦентрКредит: плюс 1,6%. При этом остальные 6 БВУ из топовой десятки банков — держателей депозитов в РК оказались в минусе.

В целом лидерство Отбасы банка — частая и закономерная ситуация. Напомним: фининститут работает по системе жилстройсбережений, что позволяет казахстанцам конвертировать свои накопления в недвижимость. На вклады в банке в рамках ЖСС, включая депозиты, являющиеся залогом при получении промежуточных и предварительных жилищных займов, за счёт республиканского бюджета начисляется премия государства, призванная поддержать стремление граждан улучшить жилищные условия. Размер премии — 20% от суммы накоплений за год, не превышающей 200 МРП.

Примечательно, что здесь есть нюанс. Один вкладчик Отбасы банка может иметь несколько счетов жилстройсбережений, но премия государства будет начисляться только на один из них. Однако есть своеобразный лайфхак, позволяющий накопить больше, не меняя систему пополнения депозита: семейные пакеты. Заметим: семейный пакет подразумевает далеко не только супругов. Он включает всех близких родственников: родителей, братьев и сестёр, детей. Открывая несколько депозитов в рамках семейного пакета, можно значительно увеличить доход по ним.

Приведём расчет, отражающий суть. Итак, первый вариант: вклад в Отбасы банке оформлен на одного человека (или вклады, это не играет роли, так как премия начисляется в любом случае лишь на один из них). Предположим, он пополняет этот вклад каждый месяц на 100 тыс. тг. Тогда за три года накоплений премия государства составит 414 тыс. тг, за пять лет — 690 тыс. тг.

Теперь предположим, что копит вся семья: два взрослых (ежемесячные взносы по 40 тыс. тг на человека) и ребенок (20 тыс. тг ежемесячно). Здесь ежемесячная сумма пополнения всех вкладов внутри семейного пакета — те же 100 тыс. тг. А вот премия государства за три года составит уже 720 тыс. тг, а за пять лет — сразу 1,2 млн тг.

С учётом того, что и вознаграждение банка по трём вкладам вместо одного будет чуть больше (см. таблицу с расчётами), общие накопления по персональному вкладу через три года составят 4,1 млн тг, через пять лет — 7,1 млн тг, а по трём вкладам внутри семейного пакета — 4,4 млн тг через три года и сразу 7,6 млн тг — через пять лет.

Соответственно, после такого более прибыльного накопления и жилищный заём в банке будет меньше, и сумма ежемесячного погашения — всегда ниже для семьи с депозитами, чем для одного человека с накоплениями.

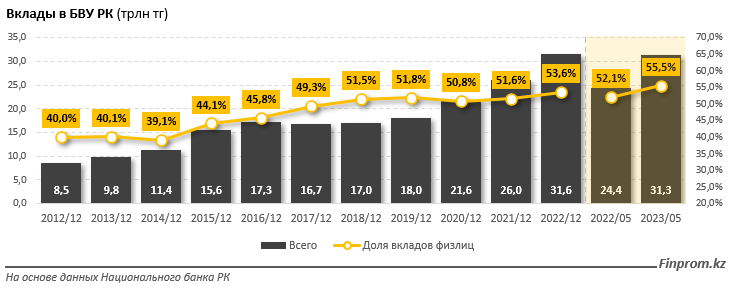

Примечательно, что сокращение портфеля вкладов в банках Казахстана с начала года обусловлено уменьшением объёма вкладов бизнеса. Так, если вклады юрлиц с начала года сократились на 5,1%, до 13,9 трлн тг, то вклады физлиц, напротив, увеличились на 2,8%, до 17,4 трлн тг. Именно это, в числе прочего, мы наблюдаем и в разрезе БВУ: наибольший рост депозитных портфелей показали преимущественно розничные Отбасы банк и Kaspi Bank.

В результате такой динамики к 1 июня текущего года доля вкладов населения в депозитном портфеле БВУ РК составила уже 55,5%, против 53,6% в начале года, 52,1% год назад и лишь около 40% десятью годами ранее.